——————中华财险中山中心支公司

买车险就像给出行装“安全盾”,但选不对就是“花钱买罪受”——要么保额不够赔,要么多买无用险浪费钱。其实车险选购的核心的是“按需匹配”,结合2026年最新车险政策和实际用车场景,这篇攻略帮你把险种、保额、避坑技巧一次性说透,新手老司机都能直接套用!

一、基础底线:这2类保障缺一不可,少了根本不能上路

不管是新车还是老车,这两类是法定必备项,没买不仅违法,还会让出行暴露在无保障风险中:

1.交强险:上路的“法定通行证”。交强险是国家强制要求购买的保险,没它不能上路、不能年检,脱保还会面临扣车、罚款(保费2倍),这是所有车主的必买项,2026年1月1日实施的新政让它更划算、更实用。

保障升级:死亡伤残赔偿限额从18万提高到20万,医疗费用限额1.8万、财产损失限额2000元,总赔付限额达22万元,在轻微事故中能覆盖基础赔偿需求。

关键新规:明确“无责不赔”,以前就算无责剐蹭,交强险赔100元也会记为出险,现在无责无需赔付,也不会影响保费优惠,守法车主的福利真正落地。

二、核心商业险:3类险种覆盖99%风险,多买都是浪费

交强险只是基础,真正应对大额损失的是商业险,但无需盲目追求“全险”,选对3类核心险种就够了:

1. 第三者责任险(三者险):交强险的“黄金搭档”,保额选对不慌

这是商业险里最核心的险种,专门赔付交通事故中对方的人身伤亡和财产损失,避免自己掏巨额赔偿金。2026年选保额不用盲目追1000万,按行驶场景选最划算:

• 城市通勤车主:优先200万保额。一二线城市豪车多、行人密,撞豪车维修费或行人重伤赔偿可能超百万,200万保额保费约1500元,比100万保额仅贵150-200元,性价比最高;

• 乡镇/农村车主:100万保额足够。当地豪车少、事故赔偿金额低,一般剐蹭碰撞赔偿多在10万内,保费仅600-800元,完全能覆盖需求;

• 长途高速车主:建议300万及以上。高速事故易引发多车碰撞、多人伤亡,赔偿金额大幅上升,多花几百元就能避免大额损失,心里更踏实。

2. 车辆损失险(车损险):新车必买,旧车按需选

车损险保障自己的车辆损失,2026年已整合盗抢险、自燃险、玻璃单独破碎险、涉水险等7个附加险,不用额外花钱就能享受全面保障。但不是所有人都需要买:

• 必买情况:车龄3年内的新车、30万以上豪华车、贷款购车。这类车维修费用高,轻微刮擦可能就要几千元,车损险能避免自己承担高额维修费,贷款购车银行也通常强制要求购买;

• 可放弃情况:车龄超8年、市值低于3万元的旧车。车辆本身价值低,维修费用可能比车价还高,出险赔付有限,不如把钱用来提升三者险保额。

3. 车上人员责任险(座位险):经常载人必买, solo 开车可替代

主要赔付车上人员的人身伤亡和医疗费用,保费便宜,5座车每座10-20万保额,一年仅200-500元:

• 必买情况:经常载家人朋友、车辆用于网约车等营运。载人多、行驶里程长,风险更高,能给乘客和自己添份保障;

• 可替代情况:平时独自开车、已有高额意外险。个人意外险保障范围更广,可替代座位险,避免重复投保。

额外推荐:医保外用药责任险,每年仅几十元,能覆盖交通事故中医保目录外的进口药、特殊治疗费用,花小钱补大缺口,性价比极高。

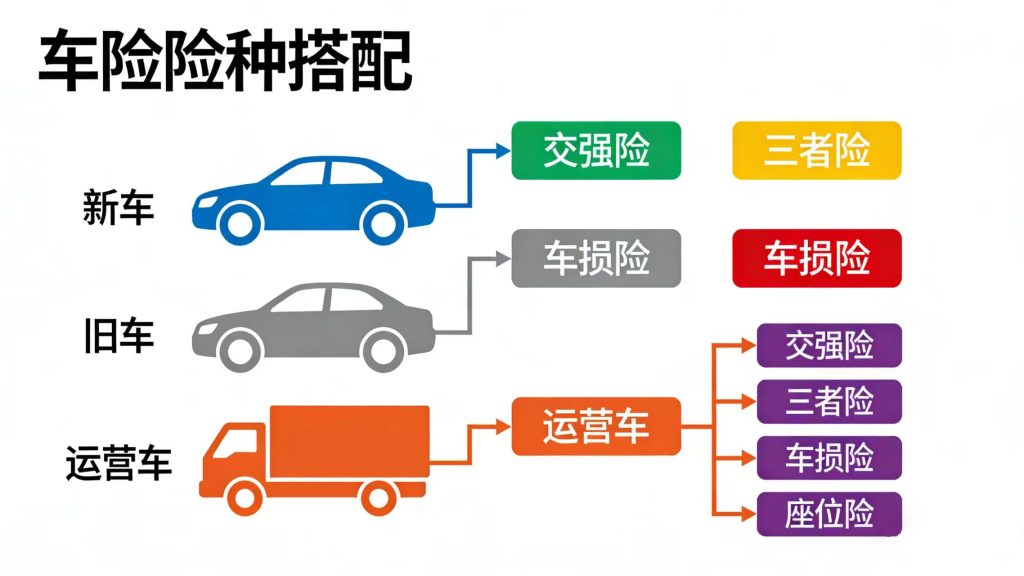

三、按需搭配方案:不同车主直接抄作业

1. 新手/新车车主:交强险+车船税+200万三者险+车损险+座位险(每座10万)+医保外用药责任险,全面覆盖各类风险,开车更安心;

2. 老司机/市区短途车主:交强险+车船税+100-200万三者险+医保外用药责任险,车龄老、市值低可放弃车损险,聚焦核心风险;

3. 长途/营运车主:交强险+车船税+300万以上三者险+车损险+高保额座位险+医保外用药责任险,应对复杂路况和高频使用风险。

买车险不是越贵越好,而是越对越好。2026年车险政策更透明、险种更优化,只要守住“交强险+车船税”的底线,搭配“三者险+车损险+座位险”的核心,再根据自己的用车场景调整保额和附加险,就能用合理预算换来全面保障。让每一次发动引擎都底气十足,每一段旅程都安心无忧~

中华联合财产保险股份有限公司中山中心支公司

全国统一服务热线:95585

官方网站: http://property.cic.cn

地址:中山市东区博爱六路28号远洋广场1幢办公楼1703号至1708号